A股本轮上涨,是内生动力驱动的吗?能走得更远吗?

4月16日国家统计局发布会公布的数据显示:2026年一季度GDP同比增长5.0%,比上年四季度加快0.5个百分点。同期规模以上工业增加值同比增长6.1%,增速比上年四季度加快1.1个百分点。进出口总额11.84万亿元,同比增长15%,季度增速创近五年最高。

市场在同一天给出反应,创业板指当天收盘涨3.17%,刷新近11年新高,从3月24日以来的八个交易日累计涨幅已经超过15%。

很多人还在用老眼光看这轮行情。我在前阵子也是同样的判断,认为这更多是一次反弹,不是趋势。因为走出通缩的预期兑现了,但走向复苏的路还很长,中间会有反复。

可是市场是不会错的,市场给的反馈就是更强!那,可能就是我们错了…

所以当把整条链路摊开看,走出通缩的预期出现、走出通缩兑现、走向复苏的预期出现、走向复苏兑现,这四个节点本身就是宏观的改善过程。行情从第一步切到了第二步,逻辑还在往前推,那就不是反弹,是趋势。

A股近来为什么上涨?

3月24日之前,A股的定价逻辑里压着一块外部石头。石头就是美伊冲突,从2月底开始市场为这个事情调整了将近一个月。那段时间原油价格被地缘溢价顶到高位,权益资产跟着油价涨跌走深V。

这块石头3月24日开始松动。美方通过巴基斯坦向伊朗提出15项条件,释放了推动停火的信号。到4月7日,三方同意先停火两周,伊朗重新开放霍尔木兹海峡。4月11日到12日,美伊在伊斯兰堡塞雷纳酒店坐下来,谈了三轮加上技术性磋商。这是1979年以来两国最高级别的面对面谈判。最后没谈成,万斯4月12日上午宣布首轮破裂。

奇怪的地方在这里。按过去的脚本,首轮和谈破裂应该触发一次恐慌性下跌,波动率应该起来。但全球市场没有给出负反馈。纳指、标普、日经225全部创历史新高,创业板指跟着日经一起走,也创了近11年新高。

道理在于市场已经把谈判预期算透了。首轮谈不拢本来就是主流预期,后面会是多轮拉锯、边谈边博弈的节奏,不会一次定音。

在这个预期之下,冲突一次次缓和与摩擦的交替只会消耗边际影响。市场从事件驱动切换到了结果定价,大家赌的不再是某一次会议谈成谈不成,而是这件事最终的走向。权益资产对原油价格的敏感度明显下降,油还在高位,但股已经不再跟着油走了。

外部压制一松,内在逻辑就开始接管。A股就是从这个位置开始,被推回到自己的基本面跑道上。

其次,一季度数据反馈是比较好的。

内在逻辑跑出来,第一个要看的是一季度经济数据。5.0%这个数字,是在上年基数偏高、外部环境更复杂的情况下跑出来的。放在今年政府工作报告4.5%-5%的区间里,这是上限。

但是比总量更值得看的是结构。

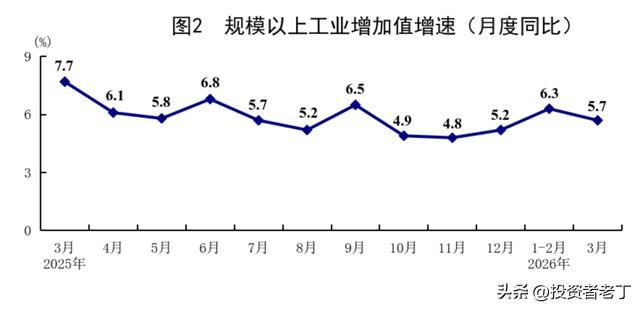

第一产业增加值1.19万亿元,同比增长3.8%,第二产业11.61万亿元,增长4.9%,第三产业20.61万亿元,增长5.2%。三产里,规模以上工业的加速最明显,1—2月份,全国规模以上工业增加值同比增长6.3%,比上年12月份加快1.1个百分点。

装备制造业增加值同比增长8.9%,高技术制造业增加值同比增长12.5%。装备快于全部工业2.8个百分点,高技术快于全部工业6.4个百分点。高技术制造业12.5%的增速是2022年二季度以来的最高点,对全部规上工业增速的贡献率是32.6%。

结构的偏移不止停在这个层级。具体到产品,集成电路制造增加值增长49.4%,飞机制造增长27.3%,电子工业专用设备制造增长24.8%。机器人减速器产量增长91.2%,工业机器人产量增长33.2%。

因此,这不是传统意义上的周期性复苏,传统周期复苏是基建、地产、传统制造业一起起来,拉动总量。这一次是新的那部分结构在加速扩张,老的那部分在稳住。总量5%的下面,是新旧切换的加速度。

外贸这边跑得更猛。一季度货物进出口11.84万亿元同比增长15%,季度增速是近五年最高。出口6.85万亿元增长11.9%,其中机电产品4.34万亿元增长18.3%,占出口总值63.4%。装备制造业产品出口4.25万亿元增长19.2%。

再往细分里看,新能源三件套,电动汽车出口同比增长77.5%,锂电池出口增长50.4%,风力发电机组及其零件出口增长45.2%。AI链条上,3月单月集成电路出口同比增速达到84.92%,比前两月72.6%的增速还要高一截。

这些产品不是廉价消费品,是带技术含量的装备和中间品。它们的高增速说明两件事。一是中国在新能源和半导体这两条线的产业链优势在变现,二是全球AI资本开支带来的需求正在通过订单落到国内的产线上。这两条新增长动力已经可以量化地观测到。

把外部松开和内部走强叠加起来,4月15日的回调就好理解了。那一天的回调不是趋势反转,是技术性修正。

创业板指从3月24日开始八个交易日累计涨幅超15%。当天午后传出的美伊不确定性杂音给了一个情绪借口,指数借这个借口在5日均线做了一次回踩。回踩之后立刻站住,4月16日就收回来一根大阳线,涨3.17%再创11年新高。

回踩的真正诱因是结构性的。前期涨幅最大的电子、电力设备、通信三个板块,在那一天成交额占比冲到阶段性高位,局部拥挤度很高。前期吃够了肉的资金需要止盈兑现,整体的节奏需要换手消化。

真正的变量是4月16日之后正在发生的事情。宁德时代4月15日披露一季报,营收1291.31亿元同比增长52.45%,归母净利润207.38亿元同比增长48.52%。公告出来之后,宁德时代股价创历史新高到453.98元/股,总市值突破2万亿元,向2.1万亿逼近。一家万亿权重股的业绩兑现,就能把创业板指继续顶上去。

截至4月16日,A股仅有158家上市公司披露一季报,占全部上市公司比例不到3%。未来两周会有大约5300家公司集中披露。

这意味着市场将进入一个密集的业绩验证期。资金的偏好会变得更挑剔,业绩不及预期的方向会被快速出清,业绩与景气能对上号的方向会被再度加仓。

宁德时代是个样本,不是孤例。它背后是一批新能源和AI算力的权重股,这些股票此前的估值已经给到预期,接下来要做的是兑现预期。业绩能兑现,估值就守得住,股价能继续往上;业绩兑现不了,估值就要挤,行情结构就要换。

结尾

回到最开始那个判断,趋势还是反弹,这不是咬文嚼字的区别,是仓位的区别。

认为是反弹,就会留余地。每次冲高就减点,每次回调就看看。仓位上总有一半在观望。这种打法在2023年下半年那种震荡市里是对的,大趋势没起来,每次冲高都是卖点。

认为是趋势,打法就反过来。仓位要重,回调是买点不是卖点,中间资金博弈出来的新入场点都是加仓的机会。这种打法在2020年那种单边行情里是对的。

现在的市场给到的信号是后一种。上证4月16日收复4000点收盘在4055.55点,4月17日在4043点附近震荡。深证成指4月16日收14796.33点涨2.05%。创业板指4月16日收3626.27点涨3.17%,刷新近11年新高。上证、深成、创业板三条线的斜率是不一样的,创业板最陡,深成次之,上证最稳。

这是典型的成长股领先、大盘跟随的结构,跟2019年到2021年那一轮创业板带头的行情形态上有相似。

结构上的选择不用变,老板块们在涨价,就跟着老板块们走。新能源里的电池链、AI链条里的算力和电子、装备制造和高端制造这三条主线,基本面和行情方向是对的。

要变的只是一件事,就是仓位的态度。从"反弹里留余地"切到"趋势里敢拿"。

香港那边也要开始看。上周恒生科技走出了不错的态势,这是等了很久之后可以重新关注的新起点。大陆结构性趋势起来,港股的中国资产这一块没道理落下太多。外部环境给足权益资产喘气的空间,内部基本面又在加速修复,这两头都顺的时候,港股那边的β会跟上来。

一季度业绩披露会是下一轮分化的起点。158家到5300家,这个数字之间是两周时间。这两周对资金来说是压力测试,对持有者来说是甄别机会。

很多行情的转折,不是在消息最刺激的那一天到来,而是在悄悄往前挪一两格的那段时间里完成。

尊重市场,尊重趋势…更为重要吧